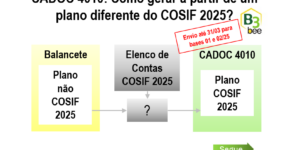

CADOC 4010 – Como gerar a partir de um plano diferente do COSIF 2025?

Instituições financeiras: como gerar o CADOC 4010 a partir de um plano diferente do COSIF 2025?

Instituições financeiras: como gerar o CADOC 4010 a partir de um plano diferente do COSIF 2025?

Instituições financeiras: como conferir o novo RWAOPAD, após tantos anos calculando pelas tradicionais abordagens AIB, APA e APAS da antiga metodologia?

Baseado nas Instruções de preenchimento do DLO CADOC 2061, destacamos os seguintes pontos de atenção com referência às contas reportadas e números da ilustração.

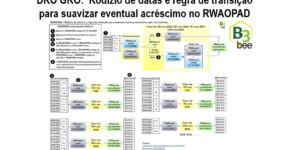

Instituições financeiras: como suavizar eventual acréscimo no RWAOPAD com a regra de transição do antigo para o novo cálculo ao longo dos primeiros três anos?

Baixe esse infográfico aqui…

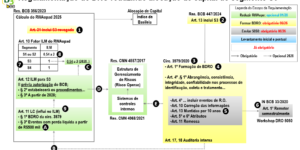

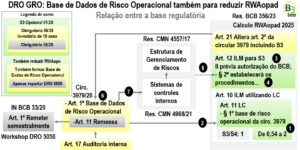

Instituições financeiras do segmento S3: como o DRO poderá reduzir sua alocação de capital?

Baixe o infográfico aqui com o mesmo conteúdo desse breve resumo ilustrado da conexão entre as regulamentações do capital requerido para risco operacional mediante abordagem padronizada (RWAOPAD) e a formação da Base de Dados do Risco Operacional, pré-requisito do envio do CADOC 5050 DRO. Com as numerações referenciadas na ilustração…

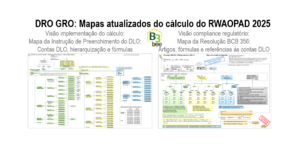

Instituições financeiras, dois mapas atualizados do RWAOPAD 2025 v3 para download sob ótica de: – Compliance regulatório, ilustrando a Resolução BCB 356 pelos artigos, referenciando suas fórmulas e indicações de …

Instituições financeiras, mapa gráfico das contas do RWAOPAD 2025 disponível para download.

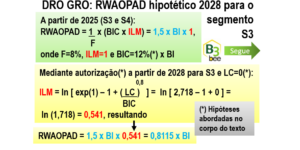

Instituições financeiras, como otimizar a alocação de capital relativa ao risco operacional RWAOPAD?

Com a numeração entre parênteses referenciando a ilustração, seguem reflexões na tabela a seguir.

Simulando redução do RWAopad para S3 em 2028 conforme algumas hipóteses.

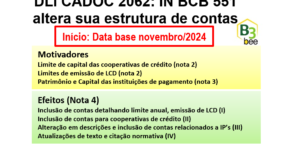

Instituições financeiras, atenção às alterações no CADOC 2062 DLI reestruturando seu próprio elenco de contas, conforme a IN BCB 551 publicada em 19/11/2024.

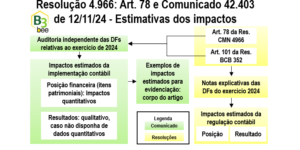

Instituições financeiras, atenção às notas explicativas das demonstrações financeiras do exercício 2024 com estimativas dos impactos nas posições e resultados financeiros em virtude da nova regulação contábil para 2025.