Instituições financeiras: como conferir o novo RWAOPAD, após tantos anos calculando pelas tradicionais abordagens AIB, APA e APAS da antiga metodologia?

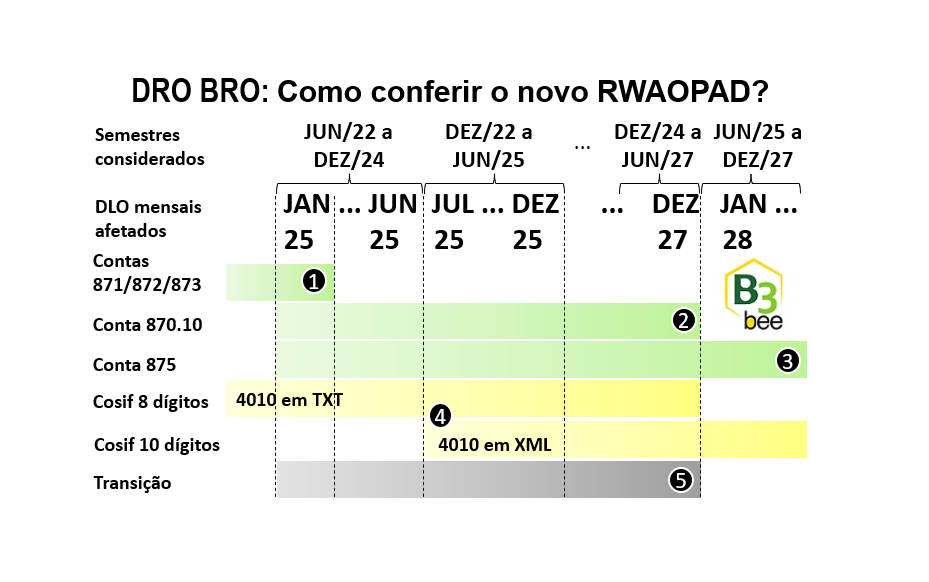

Baseado nas Instruções de preenchimento do DLO CADOC 2061, destacamos os seguintes pontos de atenção com referência às contas reportadas e números da ilustração:

- Data limite de entrega do CADOC 2061 DLO de janeiro/2025 postergada.

- Contas 871, 872 e 873 apenas no CADOC 2061 DLO de janeiro/2025 (1).

- Efeitos da regra de transição de metodologias ao longo desses três anos (5).

- Conta 870.10 com o último RWAOPAD antigo (2).

- Conta 875 com simultâneo cálculo pelo RWAOPAD (3).

- Conta 870 com dedução sobre o excedente do cálculo entre as metodologias (5).

- Simultâneas contas COSIF de 8 e de 10 dígitos (4).

Data limite de entrega do CADOC 2061 DLO de janeiro/2025 postergada

A Resolução BCB 563 postergou a data limite de entrega desse CADOC para 5/04/2025 em relação ao que seria sua data habitual, permitindo acomodar o grande volume de alterações que extrapolam o cálculo do novo RWAOPAD.

Contas 871, 872 e 873 apenas no CADOC 2061 DLO de janeiro/2025

Conforme a instrução de preenchimento, “Na data base se janeiro de 2025 as informações relativas à metodologia anterior deverão ser detalhadas nos grupos de contas 871, 872 e 873. Essas contas deverão ser preenchidas segundo abordagem anteriormente utilizada para a apuração do Risco Operacional”, sendo respectivamente das abordagens AIB, APA e APAS.

Assim, a antiga metodologia ainda deverá ser calculada pela última vez adotando os saldos dos semestres junho/2022, dezembro/2022, junho/2023, dezembro/2023, junho/2024 e dezembro/2024 e ser detalhada da forma habitual nas contas 871, 872 ou 873.

Efeitos da regra de transição de metodologias ao longo desses três anos

- Conta 870.10 com o último RWAOPAD antigo.

Em condições normais, esse resultado de dezembro/2024 seria o RWAOPAD dos CADOC’s de janeiro a junho/2025 (ver o deslocamento de uso do RWAOPAD no infograma). Mas durante a regra de transição, esse último RWAOPAD calculado pela antiga metodologia será repetido no CADOC a partir de janeiro/2025 na conta 870.10.

- Conta 875 com simultâneo cálculo pelo RWAOPAD.

Aplicar o novo cálculo utilizando também os mesmos semestres relativos à data base de dezembro/2024, isto é, essa posição contábil, inclusive, mais 5 semestres imediatamente anteriores, totalizando as posições de junho/2022 a dezembro/2024.

- Conta 870 com dedução sobre o excedente do cálculo entre as metodologias

Uma vez calculado o RWAOPAD relativo a dezembro/2024 por ambas as metodologias (870.10 pela antiga e 875 pela nova), a instituição possui a opção de:

– Adotar para a conta 870 resultado da conta 875 pela nova metodologia (por ser menor que a conta 870.10 ou por livre opção), ou

– Se o valor da conta 875 for maior que a 870.10, poderá exercer o previsto no art. 19 da Res. BCB 356/23, isto é, apurar a diferença entre eles. Sobre essa diferença, considerar apenas 25%, 50% e 75% respectivamente para os CADOC’s de 2025, 2026 e 2027. Assim, a conta 870 seria o valor da conta 870.10 da metodologia antiga acrescido desses percentuais sobre a diferença entre as metodologias, oferecendo uma amenização numa eventual alocação mais rigorosa do novo cálculo.

- Simultâneas contas COSIF de 8 e de 10 dígitos

Simultaneamente à mudança do cálculo do RWAOPAD, os demais ajustes da Resolução 4.966 na formação do código do plano de contas COSIF de 8 para 10 dígitos, consolidação de contas e abertura mais analítica de outras contas provocando mudança nas práticas e roteiros contábeis, vai exigir simultâneas referências aos planos de contas antigos e novos para cada conta DLO de menor nível do RWAOPAD abastecida diretamente por saldo contábil. Se já não bastasse, o layout do CADOC 4010 será migrado do formato texto para XML.

Conclusão

A metodologia do novo RWAOPAD segue uma lógica semelhante ao anterior de agrupamento de três pares de semestres e consolidação sucessiva, logicamente com nova metodologia na classificação e agrupamento. Mas a obtenção de saldos tem um complicador adicional durante a fase de transição de três anos com uma mescla de códigos de contas de 8 e de 10 dígitos simultaneamente provenientes do 4010 de períodos antes e após efeitos da Resolução BCB 4.966, inclusive com sua mudança do formato de texto para XML.

Caso deseje substituir o tempo investido para montar uma planilha e tabular todos esses saldos, bem como conferir esse cálculo do RWAOPAD com seu CADOC já produzido, ao menos nesse primeiro arquivo, ficamos à disposição para agilizar essa etapa de forma assertiva, sem instalação e ótimo custo x benefício.

Fontes:

Instruções de preenchimento do DLO: https://www.bcb.gov.br/estabilidadefinanceira/leiautedoc2061

Resolução BCB 356: https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Resolu%C3%A7%C3%A3o%20BCB&numero=356

Resolução BCB 563:

Infogramas:

Períodos considerados no cálculo do RWAOPAD: https://www.b3bee.com.br/site/wp-content/uploads/2025/02/B3Bee-DLO-rwaopad-datas-v1.pdf

RWAOPAD sob ótica regulamentar: https://www.b3bee.com.br/site/wp-content/uploads/2025/01/B3Bee-Res-BCB-356-rwaopad-mapa-v3.pdf

RWAOPAD sob ótica do CADOC 2061 DLO: https://www.b3bee.com.br/site/wp-content/uploads/2025/01/B3Bee-DLO-rwaopad-mapa-v3.pdf

Assine nosso boletim informativo para receber notificações por e-mail a cada nova publicação sobre esses temas relacionados em newsletter DRO GRO.

Esse mesmo conteúdo disponível como artigo no linkedin ou na categoria https://www.b3bee.com.br/site/category/dro-gro/ de nosso blog.

#BC #DRO #GRO #BDRO #CADOC #RO #riscooperacional #resolução356 #resolução4557 #controlesinternos #compliance #auditoria #contabilidadebancaria #banco #instituiçãofinanceira #rwaope #rwaopad #baseriscooperacional #baseperdas #circular3979 #IN33 #rwaopad #dlo #indicedebasileia

Yoshio Hada: sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas às instituições financeiras nos temas de Gestão do Risco Operacional, DRO 5050, Base de Dados de Risco Operacional, Mapeamento de Processos, Modelo Interno de RSAC, Dados Abertos (Demonstrações Financeiras, Relatório do Pilar 3, Relatório do GRSAC e Canais de Atendimento), CADOC (DRO 5050, DLI 2062, COS 40XX, Saldos Diários 4111, 5011, ETF 80XX, DF 9011/9061, SVR 9800, DRSAC 2030, RCP 4076, Pagamentos do Varejo e Canais de Atendimento 6209), FGC405, Conversão de layouts (ETL), Calendário de Obrigações Acessórias ou Fluxos de Execução, Validação e Envio de CADOC.