Instituições financeiras: como suavizar eventual acréscimo no RWAOPAD com a regra de transição do antigo para o novo cálculo ao longo dos primeiros três anos?

Baixe o infográfico aqui que exemplifica esse critério e o rodízio das datas da apuração semestral que afeta a alocação de capital mensal em cada CADOC 2061 DLO. Complementamos nesse artigo três importantes conceitos:

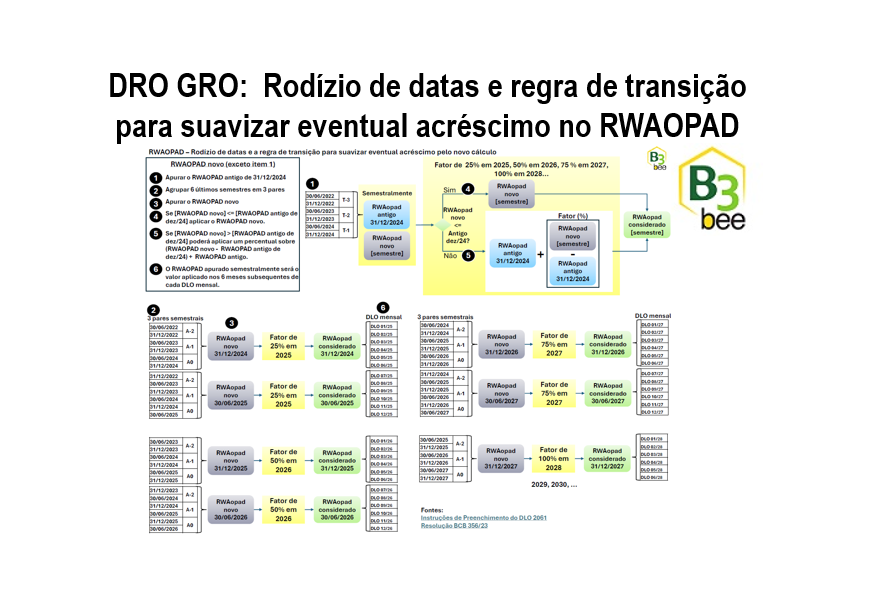

Quanto aos saldos utilizados em cada cálculo semestral (ver 2 na ilustração)

O RWAOPAD deve ser apurado semestralmente, nas datas bases de junho e dezembro (Parágrafos 1º e 2º do artigo 2º da Resolução BCB 356).

Considerar nesse cálculo, os saldos dos 6 últimos semestres, inclusive a própria data base acima mencionada (artigo 2º da Resolução BCB356).

Esses 6 semestres serão agrupados em três pares, cada par cronologicamente consecutivo, isto é, o primeiro com o segundo semestre mais antigos num ano, o terceiro e quarto semestre mais antigos no segundo ano e os dois semestres mais recentes no último par de anos. Seguir a formação desses pares nessa ordem é importante por conta do cálculo da média dentro de cada par, podendo resultar em outros valores se essa regra não for seguida.

Os saldos das contas de resultado no último dia de cada semestre possuem naturalmente a soma de receitas ou de despesas acumuladas no decorrer dos 6 meses antes da apuração de resultados.

As instruções de preenchimento reforçam tal entendimento ao citar “As datas bases de apuração do RWAOPAD correspondem ao último mês de cada semestre. O cálculo envolve o uso das informações contábeis dos últimos 6 semestres, incluindo o último mês de cada semestre.”

Quanto à aplicação do valor obtido semestralmente nos 6 meses seguintes (ver 6 na ilustração)

Uma vez calculado o RWAOPAD de um semestre ‘s’, esse valor é aplicado na alocação de capital dos 6 meses subsequentes do semestre ‘s+1’, isto é, até o próprio último mês do semestre ‘s+1’ (ver o rodízio e deslocamento de datas dos exemplos 2 e 6 na ilustração).

O RWAOPAD calculado do semestre ‘s+1’ só será aplicado nos meses do semestre seguinte ‘s+2’ e assim sucessivamente. Também citando as instruções de preenchimento em “O valor obtido é válido para os 6 meses subsequentes ao último mês do semestre considerado no último cálculo, correspondentes às datas bases de apuração do DLO.”

Quanto à regra de transição para suavizar um eventual acréscimo com o novo cálculo do RWAOPAD

A fim de suavizar o impacto de um eventual acréscimo do novo cálculo do RWAOPAD, para cada um dos seis RWAOPAD apurados ao longo desses três primeiros anos, será permitido considerar sucessivamente apenas 25%, 50% ou 75% desse acréscimo em relação ao RWAOPAD de dezembro/2024 apurado na forma antiga.

Em 2028 passa a não ter dedução alguma, sendo considerado 100% do RWAOPAD apurado pelo novo cálculo.

Mesmo durante o decorrer de 2025 a 2027, a instituição poderá optar pela dedução acima citada, mas não obrigatoriamente, podendo adotar o RWAOPAD com o novo cálculo independentemente de ser ou não maior que o RWAOPAD de dezembro/2024 apurado pela forma antiga, conforme as respectivas transcrições:

1-da resolução BCB 356

“Art. 19. Para as instituições cujo valor da parcela RWA calculado na forma desta Resolução seja maior do que o valor do RWA apurado na data-base de 31 de dezembro de 2024, é facultada a apuração da parcela RWA nos seguintes termos:

I – de 1º de janeiro de 2025 até 31 de dezembro de 2025, o valor da parcela RWA corresponderá ao valor do RWAapurado na data-base de 31 de dezembro de 2024 somado a 25% (vinte e cinco por cento) da diferença entre o valor do RWA calculado na forma desta Resolução para a data-base de referência e o valor do RWA apurado na data-base de 31 de dezembro de 2024;” e assim sucessivamente para 2026 com 50% e 2027 com 75%.

2-das instruções de preenchimento

“Foi definida regra de transição para situações em que o valor apurado para o RWAOPAD, segundo a nova metodologia resultasse um requerimento maior de capital que a metodologia utilizada pela instituição antes de janeiro de 2025. Segundo essa regra de transição, as instituições podem apurar o RWAOPAD segundo a antiga e a nova metodologia, reconhecendo um acréscimo anual de 25% da diferença entre o valor corrente apurado conforme a nova metodologia, em relação ao valor apurado segundo metodologia anterior e vigente até dezembro de 2024, em valor fixo calculado com as informações dos últimos 6 semestres anteriores, considerando o último encerrado em 12/2024. Segundo as definições da regra de transição deve-se reconhecer 25% dos acréscimos já nas datas bases do DLO de 2025, 50% nos DLOs das datas-bases de 2026, 75% em 2027, e integralmente a partir de janeiro de 2028. Caso a instituição opte por não utilizar a regra de transição, poderá informar na conta 870 o valor correspondente a nova metodologia.”

Conclusão

Diferente das demais parcelas de risco para alocação de capital baseadas em posições mensais da carteira, a parcela do risco operacional é apurada semestralmente e repetida nos seis meses seguintes, cuja ilustração busca destacar essa diferença de metodologia, combinando a regra de transição para suavizar eventual acréscimo pela aplicação do novo cálculo do RWAOPAD.

Fontes:

Instruções de preenchimento do DLO: https://www.bcb.gov.br/estabilidadefinanceira/leiautedoc2061

Resolução BCB 356: https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Resolu%C3%A7%C3%A3o%20BCB&numero=356

Assine nosso boletim informativo para receber notificações por e-mail a cada nova publicação sobre esses temas relacionados em newsletter DRO GRO.

Esse mesmo conteúdo disponível como artigo no linkedin ou na categoria https://www.b3bee.com.br/site/category/dro-gro/ de nosso blog.

#BC #DRO #GRO #BDRO #CADOC #RO #riscooperacional #resolução356 #resolução4557 #controlesinternos #compliance #auditoria #contabilidadebancaria #banco #instituiçãofinanceira #rwaope #rwaopad #baseriscooperacional #baseperdas #circular3979 #IN33 #rwaopad #dlo #indicedebasileia

Yoshio Hada: sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas às instituições financeiras nos temas de Gestão do Risco Operacional, DRO 5050, Base de Dados de Risco Operacional, Mapeamento de Processos, Modelo Interno de RSAC, Dados Abertos (Demonstrações Financeiras, Relatório do Pilar 3, Relatório do GRSAC e Canais de Atendimento), CADOC (DRO 5050, DLI 2062, COS 40XX, Saldos Diários 4111, 5011, ETF 80XX, DF 9011/9061, SVR 9800, DRSAC 2030, RCP 4076, Pagamentos do Varejo e Canais de Atendimento 6209), FGC405, Conversão de layouts (ETL), Calendário de Obrigações Acessórias ou Fluxos de Execução, Validação e Envio de CADOC.