Instituições financeiras, como otimizar a alocação de capital relativa ao risco operacional RWAOPAD? Com a numeração entre parênteses referenciando a ilustração:

(1) Retomando o final da reflexão do artigo anterior em RWAopad hipotético para o segmento S3, é possível uma redução do indicador ILM com efeito cascata no RWAopad para o segmento S3 a partir de 2028, momento a partir do qual cessam os efeitos do Redutor progressivo do RWAOPAD de 2025 a 2027 pelos indícios de uma alocação mais conservadora que o cálculo atual.

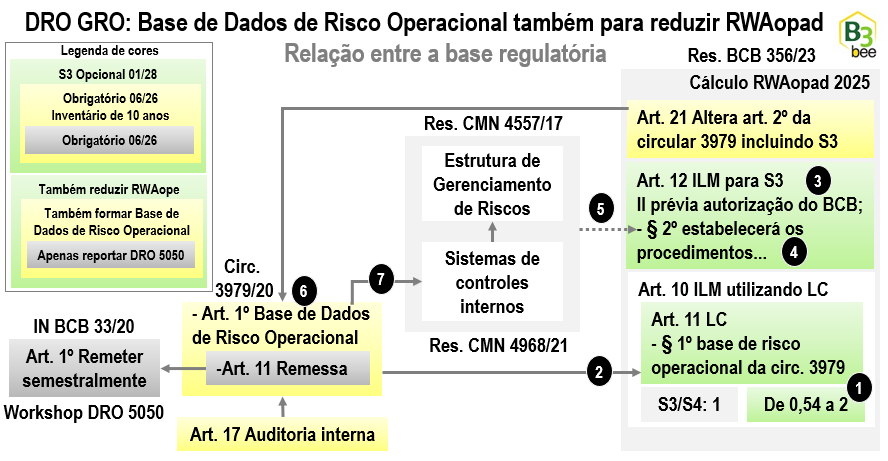

Segundo o artigo 12 da Resolução BCB 356 “Para instituições enquadradas no Segmento 3 (S3), o valor do ILM deve ser:

I – Igual a 1 (um); ou

II – Calculado na forma do disposto nos arts. 10 e 11, condicionado à prévia autorização do Banco Central do Brasil.

§ 1º O exercício da opção pelo cálculo do ILM, após autorizado pelo Banco Central do Brasil, será irrevogável.

§ 2º O Banco Central do Brasil estabelecerá os procedimentos a serem observados pelas instituições para a execução do disposto no inciso II do caput.

§ 3º O exercício da opção pelo cálculo do ILM na forma do inciso II do caput só será admitido a partir de 1º de janeiro de2028.”

Pela simulação do artigo anterior, o ILM padrão de 1 pode ter redução de até 0,541 a partir do uso dessa Base de Dados de Risco Operacional (2), valendo detalhar algumas reflexões acerca dessa resolução 356:

| Regulamentação | Reflexão |

| § 1º do artigo 12 “O exercício da opção pelo cálculo do ILM, após autorizado pelo Banco Central do Brasil, …” | (3) Para usufruir do uso desse cálculo alternativo, dependerá de autorização do regulador. |

| § 2º do artigo 12 “O Banco Central do Brasil estabelecerá os procedimentos a serem observados pelas instituições” | (4) Essa autorização será dada conforme procedimentos a serem ainda estabelecidos. (5) Mas quais serão esses procedimentos a serem seguidos pelas instituições? |

| § 1º do artigo 11 “O LC deve ser apurado exclusivamente com base nas informações constantes da base de dados de risco operacional de que trata a Circular nº 3.979, de 30 de janeiro de 2020”. | (6) Arriscamos prever que um item será a avaliação do nível de cumprimento da Carta Circular 3.979 na montagem da base de dados de risco operacional a partir do qual é apurado o indicador LC que compõe o ILM. (7) Outro item poderia ser o uso prático e efetivo desses dados em sua prática de gestão de riscos operacionais, mediante ligação com processos e controles relacionados a cada evento de perda nessa base. |

| Artigo 21 “A Circular nº 3.979, de 2020, passa a vigorar com as seguintes alterações: “Art. 2º … no Segmento 3 (S3), …” e § 3º do artigo 12 “O exercício da opção pelo cálculo do ILM na forma do inciso II do caput só será admitido a partir de 1º de janeiro de 2028” | Resumidamente, instituições financeiras do segmento S3 passam de um lado a terem de formatar sua base de dados de risco operacional bem como reportá-la pelo envio do CADOC 5050 a partir de 2026, mas por outro lado podem simultaneamente se beneficiar por meio da adoção do cálculo do ILM a partir de 2028, quando será zerado o efeito do redutor progressivo do RWAopad de 2025 a 2027. |

| § 1º do artigo 12 “… após autorizado pelo Banco Central do Brasil, será irrevogável.” | Se a instituição já foi autorizada ao uso de sua base de dados para o cálculo do ILM, é evidência de uma gestão de riscos operacionais melhorada e não faria sentido uma reversão posterior ao cálculo sem o uso dessa base. A deterioração em sua gestão apareceria naturalmente pelo próprio resultado do ILM, podendo superar em até o dobro do ILM padrão de 1. |

Num cenário de uma base de dados de risco operacional bem elaborada e efetivo aproveitamento em sua gestão, é possível usufruir de uma menor alocação de capital pela redução proporcionada do ILM, lembrando ser dependente de uma avaliação para consequente autorização pelo regulador.

Sendo obrigatórios os atendimentos da Circular 3.979 (formação da Base de Dados de Risco Operacional) e IN BCB 33 (remessa dessas informações pelo CADOC DRO 5050) a partir de 2026 para o segmento S3, faria sentido todo esse esforço em sua gestão de riscos para reduzir a alocação de capital da parcela RWAope em função de tais investimentos.

Assine nosso boletim informativo para receber notificações por e-mail a cada nova publicação sobre esses temas relacionados em newsletter DRO GRO.

Esse mesmo conteúdo disponível como artigo aqui no linkedin ou na categoria https://www.b3bee.com.br/site/category/dro-gro/ de nosso blog.

#BC #DRO #GRO #BDRO #CADOC #RO #riscooperacional #resolução356 #resolução4557 #controlesinternos #riscodeti #compliance #riscoregulatorio #auditoria #contabilidadebancaria #banco #instituiçãofinanceira #rwaope #rwaopad #baseriscooperacional #baseperdas

Yoshio Hada: sócio administrador da B3Bee Consultoria e Sistemas, licenciando sistemas às instituições financeiras nos temas de Gestão do Risco Operacional, DRO 5050, Base de Dados de Risco Operacional, Mapeamento de Processos, Modelo Interno de RSAC, Dados Abertos (Demonstrações Financeiras, Relatório do Pilar 3, Relatório do GRSAC e Canais de Atendimento), CADOC (DRO 5050, DLI 2062, COS 40XX, Saldos Diários 4111, 5011, ETF 80XX, DF 9011/9061, SVR 9800, DRSAC 2030, RCP 4076, Pagamentos do Varejo e Canais de Atendimento 6209), FGC405, Conversão de layouts (ETL), Calendário de Obrigações Acessórias ou Fluxos de Execução, Validação e Envio de CADOC.